2026老挝汽车市场全景报告:政策洗牌、燃油危机与新能源的十字路口

首发|老挝投资百事通(海信汽车进出口有限公司 联合出品)

数据截止| 2026年4月3日

发布日期| 2026年4月

前言:行业进入“合规与转型”的深水区

2026年4月3日,备受瞩目的“老挝汽车工业论坛(Lao Automotive Industry Forum)”在万象老挝广场酒店隆重召开。本次大会由老挝工贸部(MOIC)、老挝汽车工业协会(LAIA)及老挝国家工商会(LNCCI)联合举办,主题为“责任之路:老挝汽车工业的可持续绿色发展目标”。

作为深耕中老跨境贸易与企业合规服务的团队,“老挝投资百事通”全程参与了本次论坛。论坛不仅揭示了过去两年市场增长的真实底色,更释放了政府将通过标准合规(APMRA协议)彻底清理市场的强信号。与此同时,2026年3月突发的国际冲突导致老挝油价彻底失控,柴油价格单次暴涨3,780基普,直接突破5万基普/升大关。这一“黑天鹅”事件,正将老挝汽车行业推向从“规模增长”向“结构调整”转型的十字路口。

无论您是汽车主机厂、海外经销商,还是正准备入局老挝汽车市场的投资者,这篇融合了官方数据、政策解读、行业洞察与战略建议的深度报告,都将是您不可错过的避坑指南与战略内参。

Part.01

市场基本面——三百万量级的“燃油帝国”

要理解老挝汽车市场的未来,必须先看清其存量结构。论坛公布的2000-2025年车辆保有量数据,清晰地描绘了一个深度依赖燃油的交通体系。

1.1 保有量规模与结构

截至2025年底,老挝全国累计注册车辆约2,989,477辆。其构成如下:

|

车辆类型

|

数量(辆)

|

占比

|

|

摩托车

|

约2,182,000

|

73%

|

|

轻型汽车(轿车、SUV、皮卡等)

|

约687,000

|

23%

|

|

重型车辆(卡车、客车等)

|

约120,000

|

4%

|

关键洞察:摩托车仍是老挝民众最主要的出行工具,这反映出人均收入水平与基础设施现状。但随着经济发展,四轮化进程正在加速——轻型汽车的保有量年增长率已连续三年超过8%。

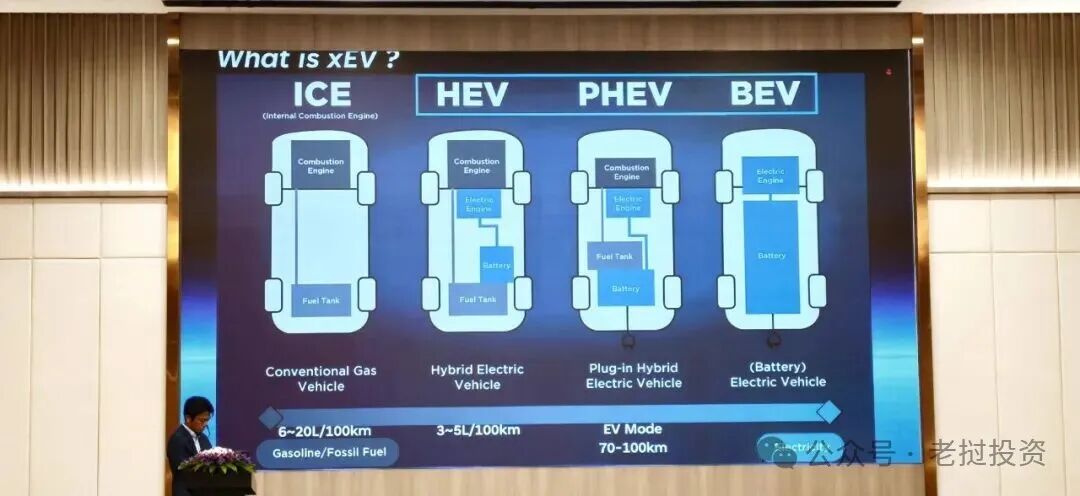

1.2 动力类型:燃油车占99%,电动车仅为“星星之火”

尽管政府大力推广新能源,但截至2025年底:

纯燃油车(ICE):约2,959,000辆,占比99%

纯电动汽车(BEV):仅14,466辆,占比1%

混合动力(HEV/PHEV):约16,000辆(估算),占比约0.5%

数据背后:过去十年,老挝年均新增燃油车约15万辆,而电动车直到2023年才开始规模化进口。这种悬殊的存量结构意味着:燃油车后市场(维修、配件、燃油销售)仍将是未来5-10年的绝对主流。

1.3 历史管理痛点:为何政府要“下狠手”?

论坛上,工贸部代表坦承了过去管理的三大漏洞:

进口数量失控:长期缺乏季度/年度配额管理,导致外汇大量流出,且市场供过于求。

安全与技术标准缺失:大量不符合东盟车辆标准(APMRA)的二手车、非标车通过边境流入,引发交通事故频发。

税收流失严重:低报CIF价格、伪造文件等行为猖獗,国家财政损失巨大。

这些痛点,正是2025年底出台第2093号总理府通知的直接动因。

Part.02

燃油车市场的“跃迁式”狂飙(2024-2026)

尽管能源压力剧增,但2025年到2026年初,燃油车进口却呈现出令人惊讶的爆发态势。

2.1 进口总量:28%的强势增长

|

年份

|

总进口量(辆)

|

同比增幅

|

|

2024

|

25,583

|

—

|

|

2025

|

32,619

|

+28%

|

|

2026年1-2月

|

7,106

|

预计全年将突破38,000

|

关键数据:纯燃油车(ICE)在2025年进口量高达27,579辆,同比大幅增长36%。这说明,在充电基础设施尚不完善的阶段,老挝的下沉市场与工程市场依然高度依赖传统燃油动力。

2.2 细分车型冰火两重天

皮卡(Pickup):一骑绝尘的“国民刚需”

|

车型

|

2024年进口

|

2025年进口

|

增幅

|

|

燃油皮卡

|

4,765

|

8,887

|

+87%

|

|

纯电皮卡

|

174

|

54

|

-69%

|

|

皮卡合计

|

4,939

|

8,941

|

+82%

|

解读:老挝多山地、多工程的国情,决定了皮卡是当之无愧的“生产工具第一车”。无论是农业运输、建筑工地,还是边境贸易,皮卡都无可替代。未来引进车型,皮卡必须作为核心品类。

SUV/吉普:稳健增长的中产选择

燃油SUV:2024年4,623辆 → 2025年6,655辆,增幅44%

纯电SUV:2024年2,780辆 → 2025年2,862辆,微增3%

SUV合计:2025年达到8,334辆,占新车进口总量的25.6%

解读:SUV正逐步取代轿车,成为家庭用车的首选。高底盘、强通过性、大空间,完美匹配老挝混合路况。

轿车(Sedan):红海陷落,唯一负增长主力车型

|

年份

|

轿车进口量(辆)

|

同比变化

|

|

2024

|

1,932

|

—

|

|

2025

|

1,752

|

-9%

|

|

2026年1-2月

|

约280(估算)

|

继续萎缩

|

百事通洞察:“弃轿保厢”应成为所有进口商的产品策略。未来引进车型,请优先考虑皮卡、SUV和多功能商用车。轿车市场仅剩少量高端或入门级需求。

2.3 2026年1-2月:加速跑仍在继续

仅2026年前两个月,燃油车进口就达到了6,412辆,对比近三年同期数据:

2024年1-2月:2,841辆

2025年1-2月:4,046辆

2026年1-2月:6,412辆

其中,皮卡和重型机械的增长最为显著,显示出老挝经济活动和基建投资的热度未减。

Part.03

新能源车(EV)市场的“阵痛与反思”

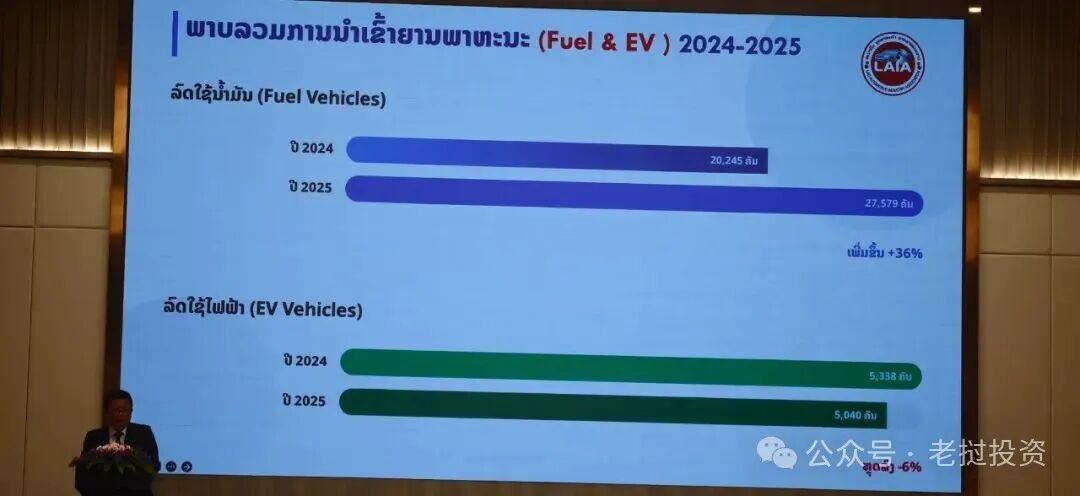

如果说燃油车市场是一片红火,那么2025年的老挝电动车市场则经历了一次“倒春寒”。

3.1 纯电车(EV)进口量出现6%负增长

|

年份

|

EV总进口量(辆)

|

同比变化

|

|

2024

|

5,338

|

—

|

|

2025

|

5,040

|

-6%

|

丰田(Toyota)的市场报告也印证了这一点:纯电动车(BEV)的市场份额在2024年达到峰值29.8%后,一路下滑,截至2026年2月已降至14.2%。与此同时,混合动力(HEV)和插电混动(PHEV)的份额正在稳步逐年上升。

3.2 细分市场“大地震”:谁跌得最惨?

|

EV细分车型

|

2024年进口

|

2025年进口

|

增幅

|

|

EV皮卡

|

174

|

54

|

-69%

|

|

EV轿车

|

1,214

|

858

|

-29%

|

|

EV SUV

|

2,780

|

2,862

|

+3%

|

|

EV其他(小型车等)

|

1,170

|

1,266

|

+8%

|

分析:

EV皮卡暴跌:续航焦虑 + 充电桩分布不均 + 重载工况下性能打折,导致商业用户不敢买。

EV轿车下跌:家庭用户更倾向于SUV,轿车市场整体萎缩,电车亦受牵连。

EV SUV逆势维稳:城市通勤和家庭出游场景中,电动SUV的舒适性和经济性仍被认可。

3.3 基础设施错配:车桩比失衡

截至2026年4月,老挝全国已有36家企业获得充电站经营许可,共建成143个公共快速充电站。其中:

LOCA EV:78个站点,覆盖18个省,排名第一

Bluedot:49个站点,紧随其后

其他小型运营商:16个站点

然而,目前老挝纯电动车保有量约14,466辆,车桩比约为100~110辆车/站(仅计公共快充)。虽然已比两年前大幅改善,但在偏远地区和省际干道上,充电焦虑依然存在。

论坛共识:充电设施集中在万象、琅勃拉邦、沙湾拿吉等主要城市,跨省长途出行仍需依赖混动或燃油车。

Part.04

2026突发黑天鹅——燃油危机重塑战略

就在市场普遍认为EV增长进入“平台期”时,一场突如其来的能源风暴彻底改变了游戏规则。

4.1 危机爆发:油价单次暴涨近4000基普

2026年2月28日,中东地区爆发新一轮冲突,国际原油价格飙升。老挝作为完全依赖进口燃油的国家,迅速受到冲击。

2026年4月3日执行的最新油价:

普通汽油:41,760基普/升(+170基普/升)

柴油:51,360基普/升(单次猛涨3,780基普/升!)

柴油是老挝皮卡、卡车、重型机械、公交、渔船的核心燃料。这一涨幅意味着:

一辆柴油皮卡每月跑2,000公里,油费将增加约45万基普(约合22美元)。

物流企业、矿业公司、农业合作社的运营成本将急剧上升。

4.2 经济账重算:电车每年可省近3700美元

论坛上,工贸部联合老挝国家电力公司(EDL)发布了最新的《EV经济效益模型》:

假设条件:

年行驶里程:25,000公里

燃油车:油价 $1.90/升(约40,000基普),油耗 8.5L/100km

纯电车:电价 $0.100/kWh(约2,100基普),能耗 15 kWh/100km

计算结果:

燃油车年燃油成本:$4,038

纯电车年充电成本:$375

每年净节省:$3,663美元(约合7,600万基普)

战略重估:2025年的EV遇冷是“技术与设施”门槛导致的;而2026年的燃油危机是“生存成本”倒逼的。两者性质完全不同。预计从2026年第二季度起,混合动力(HEV/PHEV)及高续航纯电车的需求将快速回弹。

4.3 充电网络版图初现:跨省出行不再是奢望

在燃油危机的刺激下,充电站建设也在提速。论坛上,LOCA EV宣布将在2026年内再新建30个快充站,重点覆盖13号公路全线(从磨丁到巴色)。届时,从中国边境到柬埔寨边境,电动车可实现全程无忧补电。

2030年目标:全国充电站数量达到500个以上,车桩比降至30:1。

Part.05

政策“定海神针”——第2093号总理府通知深度解读

数据繁荣的背后,是老挝政府对汽车进口乱象的强力整顿。2025年12月22日,老挝总理府办公厅下发了重磅的第2093/????号《关于评估和执行减少陆路交通工具进口措施的指导意见》通知。

这份致财政部、工贸部及国家银行的最高级别指令,彻底重塑了老挝的汽车进口游戏规则。我们为您提炼了必须死守的“四大合规红线”:

红线一:品牌授权唯一制 + 指标配额制

政策原文:继续执行“代理哪个品牌,只能进口该品牌”的措施。

实际操作:对于没有官方代理,或代理未获得独家授权的车型,允许其他公司进口,但必须向工贸部购买进口指标(Quota),且购买费按CIF申报价值计算。

影响:非授权进口商的成本将大幅增加,且指标数量有限。已有授权代理商的品牌(如丰田、福特、现代)基本被垄断,其他公司只能竞争“无主品牌”或小众车型。

红线二:时间窗口极限压缩

新车年龄限制:申请进口的车辆必须是新车,出厂日期距离申请进口许可之日不得超过1年。这意味着不能进口库存车或二手车。

许可证有效期:陆路车辆进口许可证的有效期不得超过45天,且绝对不可延期。

与中国政策的联动:中国对二手车出口有“注册登记满6个月”的限制,这与老挝的45天窗口必须严丝合缝。时间管理将成为核心竞争能力。

红线三:行业协会强制准入

进口商必须是老挝汽车工业协会(LAIA)的正式会员,否则无法获取任何进口指标。

入会门槛:需提交公司资质、售后场地证明、注册资本等材料,审核周期约1-2个月。

红线四:严格的售后与环保要求(瞄准新能源)

售后中心标准:必须拥有与官方代理商同等标准的售后服务中心,包括举升机、诊断仪、配件库存等。

电池回收系统:针对电动车,文件掷地有声:“电动汽车(EV)进口商必须具备危险废物及电动汽车废弃物(如电池)的处理系统。”

强制标签:每辆进口车必须张贴包含进口公司信息的贴纸或二维码,便于追溯。

政策背后的逻辑

论坛上,工贸部副部长明确了三大目标:

减少外汇流失:通过配额和限量,将汽车进口对国际收支的冲击降到最低。

淘汰非标企业:提高门槛,清退“皮包公司”和走私商,保护合规经营者的利益。

引导绿色转型:用政策倒逼企业建立售后和回收体系,为2030年30%电动车目标铺路。

Part.06

电池回收强制合规——3R战略与实操指南

如前文所述,没有电池回收系统,就拿不到EV进口指标。这是目前所有电动车进口商面临的最紧迫问题。

6.1 官方推荐方案:SAVAN EMC

论坛重点推介了老挝唯一获得自然资源与环境部(MONRE)及工贸部双重认可的电池废弃物处理企业——SAVAN EMC CO., LTD。

公司背景:

成立于2018年,日泰合资,位于沙湾拿吉经济特区。

获得EIA(环境影响评估)批准,并通过ISO 14001:2015环境管理体系认证。

与日本KAYAMA KOGYO CORPORATION技术合作,采用国际标准的水泥窑协同处置(Co-Processing)技术处理工业危废。

与MOIC、MONRE签署了MOU,是老挝政府指定的工业废弃物(含电池)管理合作伙伴。

6.2 3R战略:全生命周期管理

SAVAN EMC在老挝全面推行3Rs战略:

|

阶段

|

英文

|

内容

|

|

1

|

Reuse

|

对退役电池进行检测、修复,继续在低速电动车、储能设备中使用

|

|

2

|

Repurpose

|

将电池组拆解后重组,用于太阳能路灯、基站备用电源等

|

|

3

|

Recycle

|

通过火法冶金或湿法冶金,提取锂、钴、镍、铜、铝等贵金属,再制成新材料

|

技术路线对比:

|

方法

|

优点

|

缺点

|

|

火法冶金(Pyrometallurgy)

|

处理量大、速度快

|

能耗高、排放废气、金属回收率较低

|

|

湿法冶金(Hydrometallurgy)

|

回收率高(可达95%以上)、环保

|

流程复杂、成本高、耗时较长

|

SAVAN EMC采用湿法为主、火法为辅的混合工艺,兼顾效率与环保。

6.3 MANIFEST电子追踪系统

老挝正在建立国际标准的MANIFEST(废弃物联单电子追踪系统),从经销商、运输方到最终处理厂,实现电池全生命周期监控。该系统由MONRE主导,SAVAN EMC提供技术支持。

操作流程:

进口商(如海信汽车)在销售电动车时,与客户签署《电池回收承诺书》,并录入系统。

当电池退役后,客户可通过APP预约回收,系统自动生成电子联单。

运输公司持联单将电池送至SAVAN EMC,双方在系统中确认签收。

处理完成后,SAVAN EMC出具《资源化利用证明》,作为进口商向工贸部报备的依据。

6.4 给进口商的紧急行动建议

立即签约:与SAVAN EMC或其它MONRE认可的处理企业签署《废旧电池回收合作协议》,作为申请进口指标的必备附件。

建立内部流程:在售后中心设置电池暂存区,培训员工如何安全拆卸、包装和移交电池。

宣传合规性:在销售电动车时,向客户展示回收协议,提升品牌信任度。

Part.07

2030愿景与税收政策全景

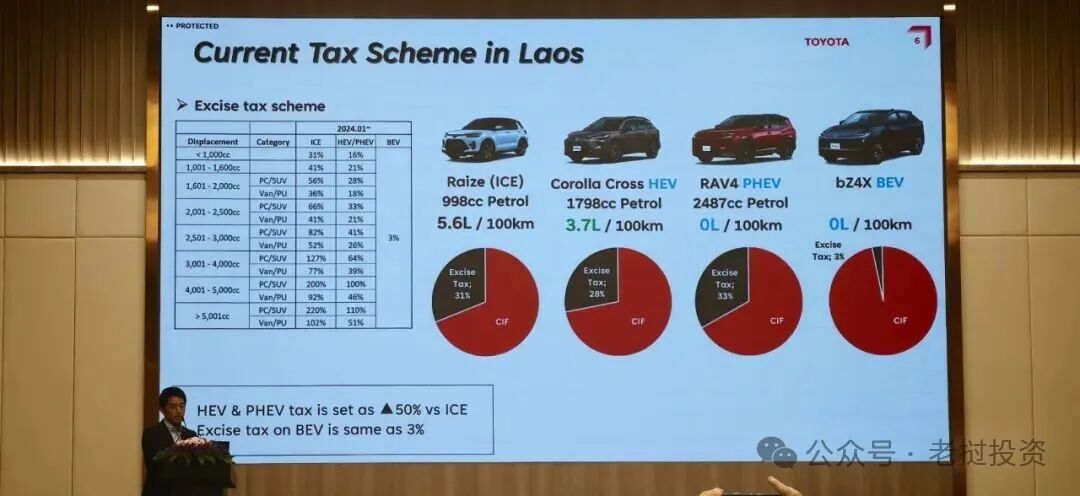

老挝政府已立下宏伟目标:到2030年,电动汽车在全国新车销量中的占比达到30%。为实现这一目标,税收杠杆已大幅倾斜。

7.1 消费税(Excise Tax)对比(2024年1月起执行)

|

发动机排量

|

燃油车(ICE)

|

HEV/PHEV(混动)

|

BEV(纯电)

|

|

<1,000cc

|

31%

|

16%

|

3%

|

|

1,001-1,600cc

|

41%

|

21%

|

3%

|

|

1,601-2,000cc(轿车/SUV)

|

56%

|

28%

|

3%

|

|

1,601-2,000cc(皮卡/面包)

|

36%

|

18%

|

3%

|

|

2,001-2,500cc(轿车/SUV)

|

66%

|

33%

|

3%

|

|

2,501-3,000cc(轿车/SUV)

|

82%

|

41%

|

3%

|

|

3,001-4,000cc

|

127%

|

64%

|

3%

|

|

4,001-5,000cc

|

200%

|

100%

|

3%

|

|

>5,001cc

|

220%

|

110%

|

3%

|

解读:

BEV统一仅征3%,远低于任何燃油车。

HEV/PHEV的税率为同排量燃油车的50%,折中优势明显。

大排量燃油车税率高达200%以上,基本被政策“封杀”。

7.2 其他优惠政策

道路通行费减免:电动车可享受30%的过路费及服务费优惠。

进口关税豁免:电动车整车及关键零部件(电池、电机)进口关税为0%(需符合原产地规则)。

增值税:电动车增值税率与燃油车相同,均为10%。

7.3 未来政策方向

论坛透露,政府正在研究:提高燃油车的消费税(尤其是柴油车),进一步拉大与EV的价差。对充电站运营商提供土地税减免,鼓励社会资本建站。强制政府公务用车优先采购电动车,设定2027年起新能源车占比不低于30%。

Part.08

百事通战略建议——如何在新政策下生存并壮大

基于以上全景分析,我们为不同类型的从业者提供以下行动指南。

8.1 产品策略:皮卡+混动SUV双轮驱动

|

目标市场

|

推荐车型

|

理由

|

|

商业/工程用户

|

燃油皮卡(2.0T以下)

|

刚需巨大,政策对工具车相对宽容

|

|

家庭用户

|

HEV/PHEV SUV

|

无续航焦虑,税收优惠,舒适性好

|

|

城市通勤/网约车

|

BEV轿车/小型SUV

|

使用成本极低,充电方便

|

|

高端用户

|

纯电豪华SUV

|

品牌溢价高,利润空间大

|

避坑指南:纯电皮卡目前仍不适合老挝市场(充电难、载重后电耗惊人),建议暂缓引进。

8.2 合规策略:三件事必须立刻做

加入LAIA:如果不是协会会员,立即提交申请。这是获取进口指标的前提。

签署电池回收协议:与SAVAN EMC或同等资质企业签约,并准备中老文对照版本,用于工贸部审查。

升级售后中心:至少配备2个举升机、原厂诊断仪、常用配件库存,并培训2名以上维修技师。可先与已有授权服务站合作,租用其工位。

8.3 时间策略:45天倒计时管理

针对“出厂1年”和“指标45天”的双重限制,建议:

中国端:与国内主机厂建立“预订单”机制,车辆生产完成后立即发运,避免库存积压。

物流端:选择中老铁路冷链/快运班列,从昆明到万象仅需3-5天,比公路快一倍。

报关端:聘请专业清关代理,提前准备全套单证(COC、发票、箱单、合同等),确保到港后24小时内申报。

指标端:在车辆发运前即向工贸部申请Quota,获批后再安排尾程运输,避免指标过期。

8.4 营销策略:借势燃油危机

对比算账:在广告中突出“开电车一年省下3,663美元”,用真实数字打动客户。

试驾活动:与LOCA EV合作,在万象、琅勃拉邦举办“电车挑战山路”试驾,消除续航焦虑。

保值回购:与金融机构合作,推出“3年6折回购”计划,打消客户对电池衰减的顾虑。

企业客户定向:针对矿业、农业、物流公司,推出“油改电”置换补贴,用长期租赁模式降低前期成本。

8.5 风险预警

汇率风险:老挝基普持续贬值,进口成本上升。建议合同锁定美元价格,或利用期货套保。

政策再次收紧:若外汇压力加剧,政府可能进一步压缩配额。应保持与工贸部的密切沟通。

中国出口新政:2026年1月1日起,中国对“零公里二手车”出口加强限制,要求主机厂出具《售后确认书》。未获授权的贸易商应尽快转型,争取主机厂官方合作。

结语:从“倒爷”到“正规军”的生死一跃

2026年的老挝汽车市场,正站在一个历史性的拐点上。

一方面,燃油车进口仍在狂飙,皮卡和SUV需求旺盛,市场体量持续扩大。另一方面,政府用2093号通知划出了清晰的红线:合规者生,投机者亡。电池回收、45天有效期、协会会员……每一道门槛都在淘汰那些企图钻空子的“倒爷”。

而燃油危机的突然爆发,又为电动车撕开了一道光——当柴油突破5万基普/升时,再固执的皮卡用户也会开始计算电费账单。2025年的EV遇冷是“技术与设施”的门槛,2026年的EV反弹是“生存成本”的倒逼。

作为深耕老挝汽车市场多年的服务商,老挝投资百事通(联合海信汽车进出口有限公司)拥有从中国出口到老挝落地、清关、上牌、售后、电池回收的完整解决方案。我们熟悉每一个政策细节,对接每一家关键机构,能为您节省6-12个月的摸索时间。

如果您正在考虑进入老挝市场,或者需要协助申请进口指标、对接SAVAN EMC、建设售后中心,欢迎通过以下方式联系我们。在这个充满机遇与挑战的转型期,专业的事,交给专业的人。

老挝投资百事通|海信汽车进出口有限公司

咨询电话:+856-20-59905992

电子邮箱:haixinauto@gmail.com

联系微信:28495587

办公地址:Alley 8, Sibounhueng Road, Thong village, Sikottabong district, Vientiane Capital, Laos

本文数据均来自2026年4月3日老挝汽车工业论坛官方发布及老挝工贸部、财政部、丰田老挝公司公开报告。如需转载,请注明出处。